「リバーサイドのローンに落ちた...」

「どうすれば車を買えるの?」

リバーサイドは湘南エリアを中心に、神奈川県内で15店舗展開している中古車販売店です。そんなリバーサイドのローンに落ちてしまい、車を買えずに困っている人は多いでしょう。

そこで本記事では、リバーサイドのローンに落ちてしまう原因と、それでも車を買うための対応策を紹介します。

「生活必需品だから買えないと困る」「どうしても欲しい車がある」といった人は、ぜひ参考にしてください。

\最大5社の一括仮審査/

リバーサイドのローンに落ちる3つの原因

リバーサイドのローンは、一般的なマイカーローンに比べて審査に比較的通りやすい。そんなリバーサイドとのローンに落ちる原因として考えられるのが、下記の3つです。

- 原因①年収に見合わない車を選んでいる

- 原因②年収・勤務条件などが合わなかった

- 原因③他社ローンからの借り入れが多い

ここでは、各原因について詳しく紹介いきます。

原因①年収に見合わない車を選んでいる

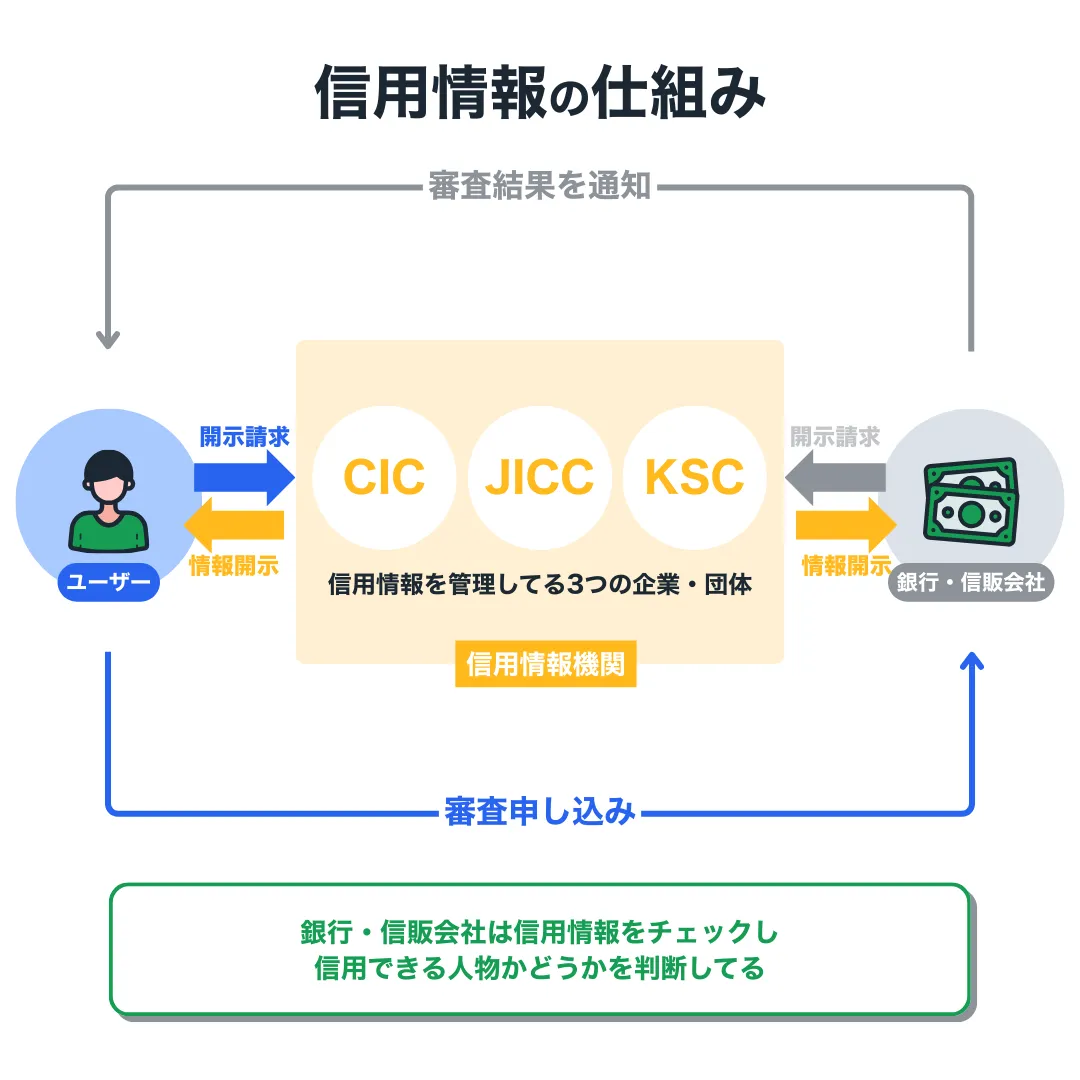

リバーサイドのローンに落ちる場合、信用情報が問題になるケースは少ないです。なぜなら、リバーサイドのローンは5つの信販会社(オリコ・プレミア・アプラス・ジャックス・セディナ)と提携しており、審査に通るチャンスが他社よりも多いからです。

したがって、リバーサイドのローンに落ちる原因として最初に考えられるのは、年収に見合わない車を選んでいるケースです。

ローン審査に通りやすくするためには、返済比率を意識しなければなりません。返済比率とは、年収に対する返済額の割合のことです。返済比率を高めに設定するほど、ローン審査に落ちるリスクが大きいです。

マイカーローンにおける理想的な返済比率は25〜35%です。そのため、返済比率が25%以下または25〜35%に収まるよう、購入する車を選ぶ必要があります。

リバーサイドのローンに落ちてしまった人は、年収に見合わない車(返済比率が高い車)を選んでしまっていないか、今一度見直してみましょう。

原因②年収・勤務条件などが合わなかった

一般的なマイカーローンの審査では、信用情報がどのような状態にあるかを重視しています。

ローン返済やカード支払いの延滞や、自己破産などの債務整理経験があると信用情報に傷が付き、審査に落ちやすくなります。ただし、ローン審査では信用情報だけでなく、年収や勤務条件などもチェックした上で、審査結果を判断しています。

したがって、年収や勤務条件などが合わないという原因により、リバーサイドのローンに落ちるケースもあります。

マイカーローンの年収基準は、一般的に200万円とされています。年収200万円未満の場合は、リバーサイドのローンといえど審査に落ちる可能性があります。

また、勤続年数1年未満の人も審査に落ちやすくなります。リバーサイドのローン審査に通るかどうかは、こうした年収・勤務条件を満たしているかどうかも重要です。

原因③他社ローンからの借り入れが多い

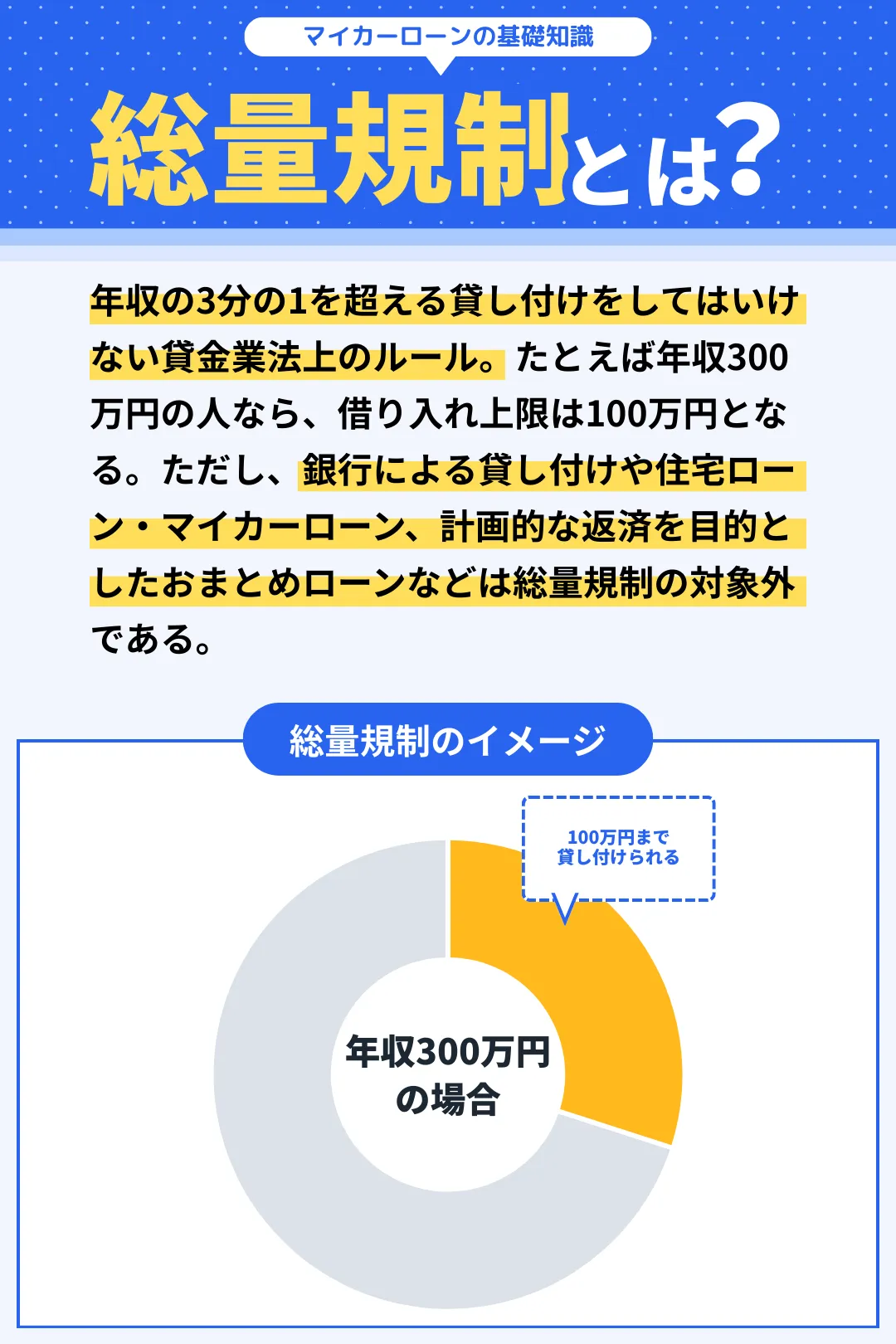

現在、他社ローンの借り入れがある人は、その金額も考慮しなければいけません。他社ローンからの借り入れが多いと、リバーサイドのローン審査に落ちる可能性があるからです。

具体的には、他社ローンの借り入れが年収の3分の1に達している人は、リバーサイドのローン審査に落ちやすいと考えましょう。ちなみに年収の3分の1という基準は、貸金業法の総量規制と呼ばれるルールに基づいています。

総量規制は、消費者金融やクレジットカードのキャッシングに適用されるルールです。マイカーローンは自動車購入資金貸付として、総量規制の対象になりません。

しかし、近年では利用者の未払いを防ぐ観点から、総量規制の対象にならない銀行や信販会社でも、総量規制を基準に考えることが多いです。そのため、他社ローンからの借り入れが年収の3分の1に達していると、ローン審査に落ちる可能性が高くなります。

\最大5社の一括仮審査/

リバーサイドのローンに落ちたときの対応策

リバーサイドのローンに落ちたからといって、マイカーを諦める必要はありません。審査に落ちた時の対応策は、以下の3つです。

- 対応策①条件を見直してからローン審査にトライする

- 対応策②信用回復ローンの審査にトライしてみる

- 対応策③それでもダメなら自社ローンで車を買おう

ここでは、各対応策について詳しく紹介していきます。

対応策①条件を見直してからローン審査にトライする

リバーサイドのローンに落ちたら、まずは条件を見直してからローン審査に再びトライしてみましょう。具体的に見直すべきは以下のポイントです。

- 返済比率は25〜35%に収まっているか?

- 年収200万円を超えているか?

- 勤続年数は1年以上あるか?

- 他社ローンからの借り入れはいくらか?

返済比率(年収に対する返済額)については、以下の表を参考にしてみてください。

\マイカーローンの返済比率と毎月の支払い額の目安/

| 年収額 | 返済比率 | 月間返済額の目安 |

| 200万円 | 25% | 42,000円 |

| 250万円 | 30% | 63,000円 |

| 300万円 | 〃 | 75,000円 |

| 350万円 | 〃 | 87,000円 |

| 400万円 | 35% | 117,000円 |

| 450万円 | 〃 | 130,000円 |

| 500万円 | 〃 | 146,000円 |

| 550万円 | 〃 | 160,000円 |

| 600万円 | 〃 | 175,000円 |

| 650万円 | 〃 | 189,000円 |

| 700万円 | 〃 | 204,000円 |

| 800万円 | 〃 | 233,000円 |

| 900万円 | 〃 | 262,000円 |

| 1000万円 | 〃 | 291,000円 |

※ 月間返済額の目安=年収額×返済比率÷12ヶ月

年収が200万円に達していない人は、年収を上げるために転職するか副業を始めよう。それが難しい場合は、保証人を立てると審査に通る可能性が上がります。

勤続年数が1年に達していない人は、1年を超えるまで待とう。それが難しい場合は、やはり保証人を立てると審査に通るかもしれません。

他社ローンの借り入れがある人は、できる限りの返済を行って借り入れを減らそう。借り入れを積極的に返済している事実があれば、信販会社に対して良い印象を与えられる可能性があります。

対応策②信用回復ローンの審査にトライしてみる

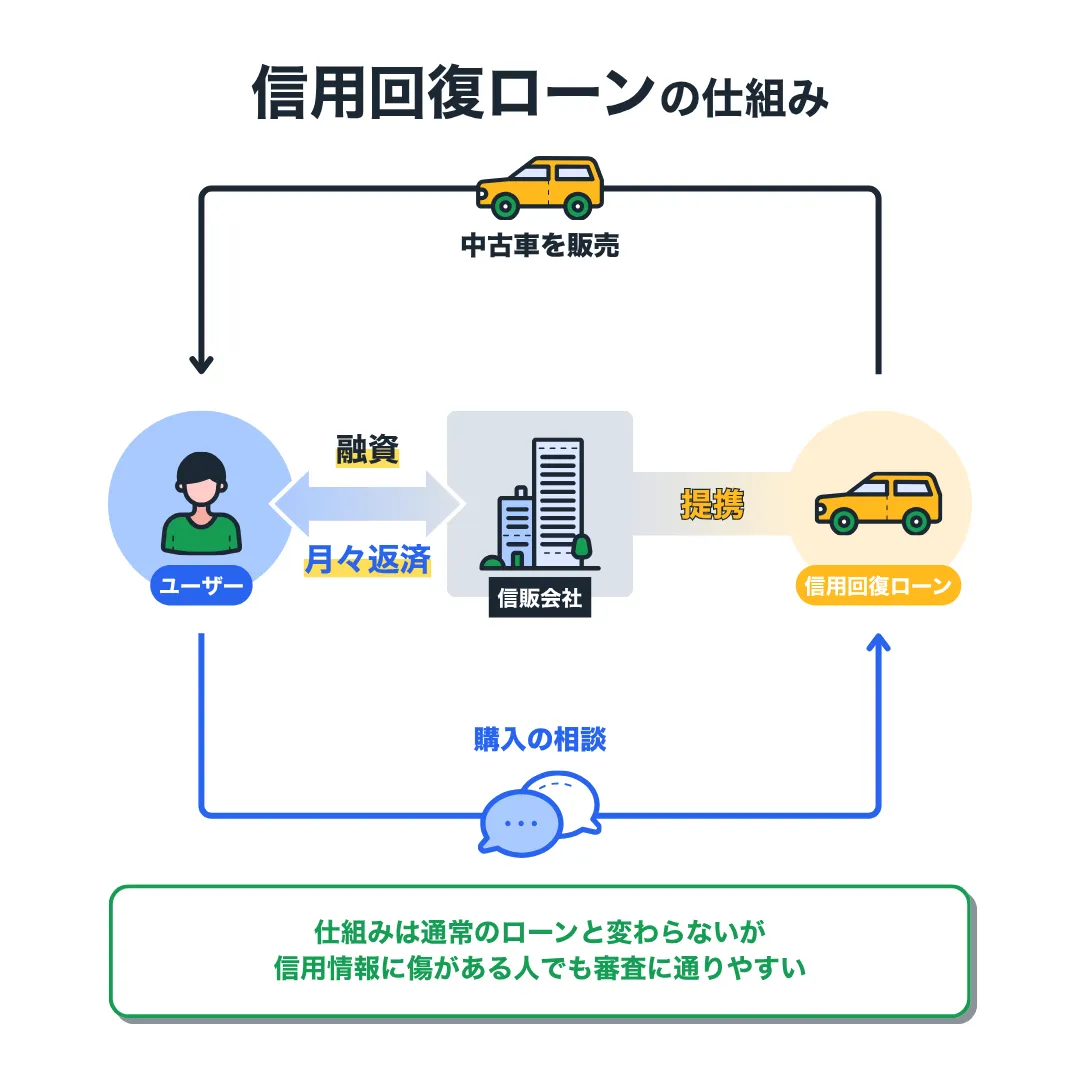

「リバーサイドのローンに再びトライしたけどダメだった」という人や、「審査に通る見込みがない」という人は、信用回復ローンの審査にトライしてみてください。信用回復ローンとは、信用情報に不安を抱えている人でも審査に通り、車を買える可能性のあるローンサービスです。

金利が高めに設定されることを除けば、一般的なマイカーローンとサービス内容は変わらない。しかし、審査通過率は90〜95%と非常に高いので、自己破産など債務整理経験がある重度のブラックでも、審査に通る可能性があります。

また、信用回復ローンは一般的なマイカーローンと同じく、返済実績が信用情報として記録される。コツコツと返済を続ければ、ローンを完済する頃には信用情報が回復し、さまざまなローン審査に通りやすい状態を作れるのが大きなメリットです。

信用回復ローンの審査にトライするなら、業界大手のクルマテラスがおすすめです。クルマテラスは金利範囲が3.9〜15.0%であり、一般的な中古車販売店と同じ水準で車を買える可能性があります。また、注文販売に対応しているので、オークションサイトに登録されている数万台の中古車から希望に合った車を探してもらえます。

リバーサイドのローンは金利が比較的高いので、同水準かそれ以下で車を買えるチャンスもあります。詳しくは以下の記事で紹介しているので、ぜひ参考にしてください。

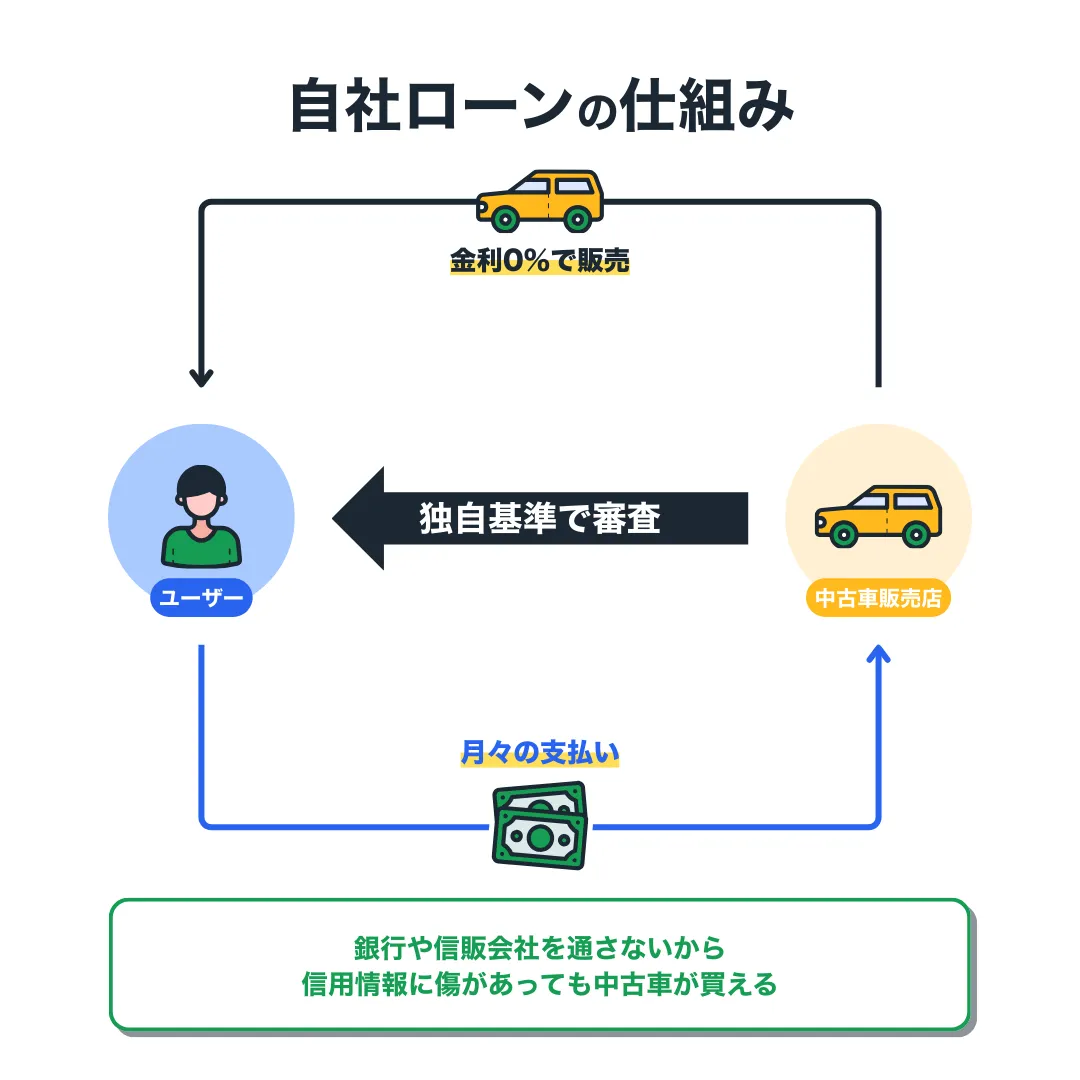

対応策③それでもダメなら自社ローンで車を買おう

信用回復ローンでもダメなら、最終的には自社ローンを利用して車を買いましょう。自社ローンとは中古車販売店が提供している分割払いサービスであり、信販会社を通さずに審査を行うため、非常に審査に通りやすい。

たとえば、カーリバという自社ローンの審査通過率は99.8%であり、ほとんどの人が審査に通り車を買えています。ただし、一般的なマイカーローンや信用回復ローンと比べると、支払い総額が高くなりやすい点に注意しましょう。

自社ローンのおすすめは業界大手のオトロンです。オトロンは、カー用品大手であるオートバックスセブングループが提供しており、分割手数料を公開している唯一の自社ローンとして信頼できます。また、契約期間中のオイル交換が無料になるなど、契約特典が豊富です。

ちなみに、オトロンの分割手数料は決して高いわけではなく、場合によっては一般的な中古車販売店と変わらない水準(金利5.7%)で車を買える可能性があります。詳しくは以下の記事で紹介しているので、ぜひ参考にしてください。

\最大5社の一括仮審査/

簡単1分!自社ローンの窓口で一括仮審査に申し込む方法

リバーサイドのローンに落ちた人におすすめのサービスが、自社ローンの窓口です。最大5社の信用回復ローン・自社ローンから仮審査結果を一括で受け取ることができ、審査に通る販売店を効率よく見つけることができます。

自社ローンの窓口は業界大手のクルマテラスが加盟しており、自社ローンは日本全国多数の中古車販売店が加盟しています。7つの情報を入力するだけで申し込みは完了し、審査結果は最短当日に届きます。リバーサイドのローンに落ちた人は、自社ローンの窓口で審査に通る信用回復ローン・自社ローンを効率よく見つけましょう。

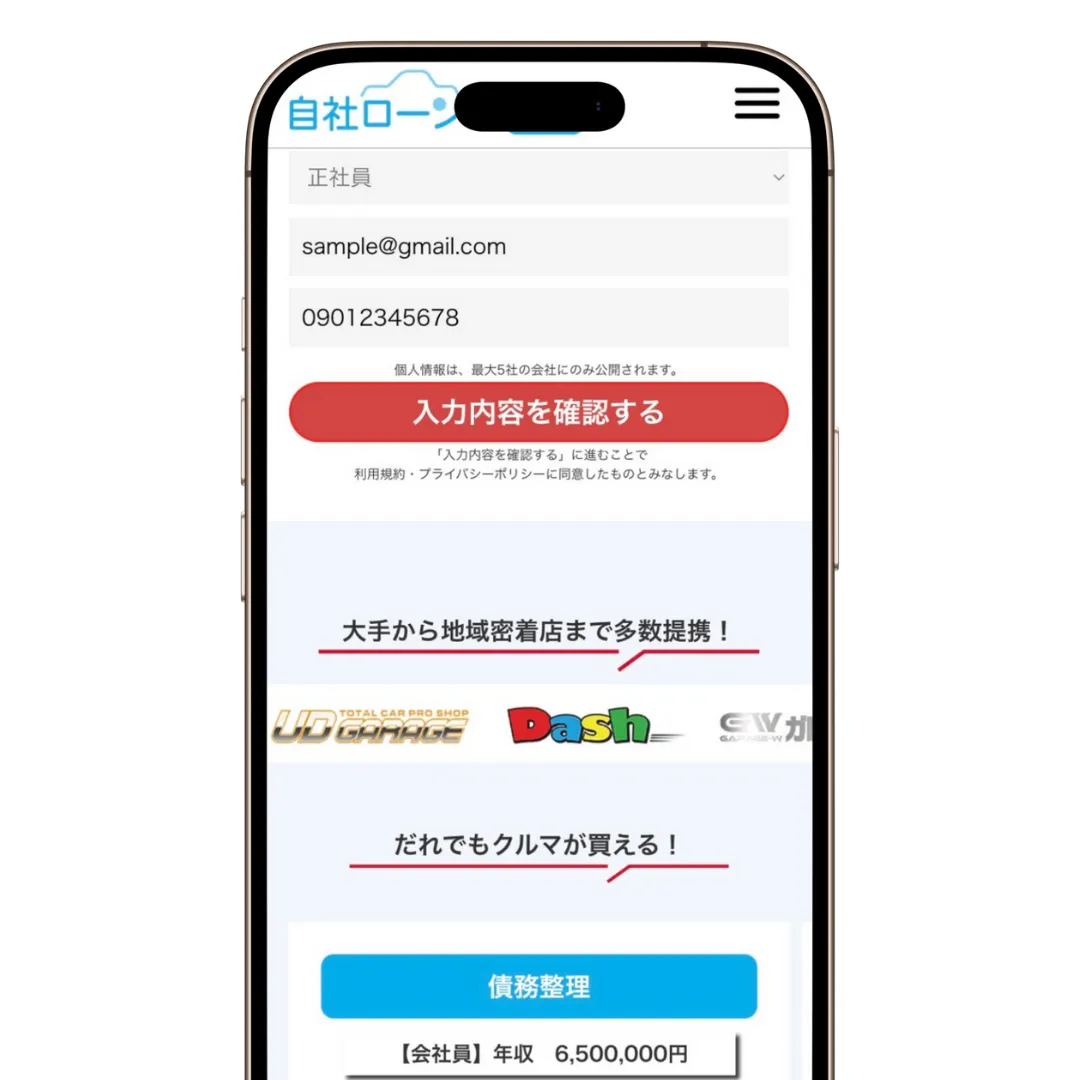

1.公式サイトで仮審査に申し込む

まずは、自社ローンの窓口の公式サイトにアクセスし、仮審査に必要な情報を入力しましょう。

自社ローンの窓口の仮審査申し込みに必要な情報

- 氏名

- 郵便番号

- 年収

- 雇用形態

- メールアドレス

- 電話番号

- 電話が繋がる時間帯

入力が完了したら「入力内容を確認する」ボタンを押そう。

その後すぐに、入力した電話番号宛に4桁の認証コードが送信されます。認証コードを確認し、「認証コードを入力してください」欄に入力しましょう。最後に「仮審査申し込み」ボタンを押せば、自社ローンの窓口の一括仮審査申し込みは完了です。

2. 中古車販売店から連絡が届く

自社ローンの窓口の一括仮審査に申し込むと、即日〜1週間ほどで加盟している中古車販売店から連絡が届きます。担当者の指示にしたがって必要な情報を提供し、各中古車販売店の仮審査を受けましょう。

仮審査の結果は即日〜1週間ほどでわかるので、急いで車を必要としている人にも自社ローンの窓口はおすすめです。また、仮審査に100%通過する保証はありませんが、審査通過率は95%と非常に高いです。

3. 中古車販売店と商談する

中古車販売店の仮審査に通過したら、担当者と購入する車の商談を進めましょう。車選びに自信がない人は、希望の車種や現在の収入状況なども伝えた上で、担当者に車選びを手伝ってもらいましょう。

また、自社ローンの利用について不安なことや疑問などがあれば、担当者に遠慮なく質問しましょう。

4. 本審査に申し込む

担当者との商談が固まったら、いよいよ自社ローンの本審査申し込みに進みます。ただし、自社ローンの窓口の仮審査に通っている人は、ほとんど本審査に通過すると考えていいでしょう。

仮審査に通って本新車に落ちる人は、仮審査の段階で虚偽情報を報告していた人などです。そうした問題がなければ、本審査に通ると考えて問題ありません。

また、中古車販売店によっては本審査は行わず、仮審査に通った時点で自社ローンOKとするケースもあります。この辺りの流れは中古車販売店によって異なるため、商談時に確認しておくといいでしょう。

5. 契約書・必要書類を提出する

本審査に通過すると契約に進みます。自社ローンの契約では、以下のような書類が必要になるので、担当者の案内に従って用意しましょう。

- 運転免許証のコピー

- 住民票の写し(※)

- 印鑑登録証明書

- 車庫証明

- 記入・捺印した契約書

※ 住民票原本に記載されている事項を写した書面であり、原本のコピーではない

6. 自宅または販売店で車を受け取る

中古車販売店との契約が完了すれば、後は車の受け取りを待つだけです。通常は2週間〜1ヶ月ほどで納車されます。担当者から納車日の連絡を待ちましょう。

中古車販売店が遠方にある場合は、自宅まで陸送してくれるケースが多いです。この場合、陸送費用がかかるので、その点についても事前に担当者に確認しておきましょう。

ちなみに、公共交通機関を使って中古車販売店で車を受け取り、運転して自宅に変えれば陸送費用はかかりません。

\最大5社の一括仮審査/

おわりに:リバーサイドのローンに落ちても車を諦めないで

本記事で紹介した内容をまとめます。

<リバーサイドのローンに落ちる原因>

- 原因①年収に見合わない車を選んでいる

- 原因②年収・勤務条件などが合わなかった

- 原因③他社ローンからの借り入れが多い

<リバーサイドのローンに落ちたときの対応策>

- 対応策①条件を見直してからローン審査にトライする

- 対応策②信用回復ローンの審査にトライしてみる

- 対応策③それでもダメなら自社ローンで車を買おう

リバーサイドのローンは比較的通りやすい。しかし、審査に落ちることもあります。リバーサイドのローンの審査に落ちた場合、その情報は信用情報に記録されてしまっているので、一般的なマイカーローンの審査には通りにくくなると考えられます。

そこで、一般的なマイカーローンよりも審査に通りやすい信用回復ローンや自社ローンの審査にトライしてみましょう。審査通過率が非常に高く、リバーサイドのローンに落ちた人でも審査に通り、念願のマイカーを手に入れられる可能性があります。

自社ローンの窓口なら、最大5社の信用回復ローン・自社ローンから仮審査結果を一括で受け取れます。審査に通る中古車販売店を効率よく見つけられるので、ぜひ利用してみてください。

\最大5社の一括仮審査/