信用情報に傷がついている人(ブラック)は、あらゆるローンの審査に通りにくく、マイカーローンも例外ではありません。

本記事を読んでいる人の多くは、信用情報がブラックで、マイカーローンの審査に通らず困ってることでしょう。

そこで、ブラックOKのマイカーローンおすすめ3社を紹介します。

本記事で紹介するマイカーローンは、「自己破産したブラックでもOK」のマイカーローンです。

かといって怪しいサービスや、手数料が不透明な自社ローンとは異なるので、安心して利用できます。

マイカーローンに通らず困っている人は、ぜひ参考にしてください。

ブラックOKのマイカーローンおすすめ3社

それでは、ブラックOKのマイカーローンおすすめ3社を紹介します。

1. クルマテラス

おすすめ度:★★★★★

適用金利 :3.9〜15.0%

選べる車種:新車または中古車

公式サイト:https://kuruma-terrace.com/

『クルマテラス』は、今回紹介しているマイカーローンの中でも、とりわけおすすめのサービスです。

金利が「3.9〜15.0%」と明確であり、他のマイカーローンと比べても低いです。

しかも、クルマテラスが取り扱っている中古車だけでなく、新車購入も可能です。

輸入車・高級車の納車実績もあるので、幅広い選択肢の中から好きな車種を選ぶことができます。

仮審査は最短30分で結果が届くので、マイカーローンの審査に通らず悩んでいるなら、まずはクルマテラスの仮審査に申し込んでみてください。

そんなクルマテラスの口コミ・評判については、以下の記事でチェックしてください。

2. スリークロス

おすすめ度:★★★★・

適用金利 :5.0〜20.0%

選べる車種:中古車のみ

公式サイト:https://www.threecross.jp/loan/

『スリークロス』は、大阪を中心に全国的なサービスを展開しているマイカーローンです。

スリークロスが持っている在庫だけでなく、各オークションの出品車両から乗りたい車種を見つけられます。

また、審査通過率が「97%」と高く、グループでの累計販売台数は15,000台を超えています。

金利が「5.0〜20.0%」とクルマテラスよりも高いので、もしもクルマテラスの審査に落ちた場合は、スリークロスの審査にチャレンジしてみてください。

3. モビローン

おすすめ度:★★★・・

適用金利 :非公表

選べる車種:中古車のみ

公式サイト:https://mobiloan.jp/

『モビローン』は、離島も含めて全国的にサービスを提供しているマイカーローンです。

モビローンは金利が非公表なので、いくらの範囲で金利が決まるのかわかりません。

そのため、クルマテラスやスリークロスよりも金利が高めに設定される可能性もありますが、その分「審査通過率の高さ」に期待が持てます。

クルマテラスの審査にもスリークロスの審査にも落ちてしまったら、最終手段としてモビローンの審査に申し込んでみましょう。

ブラックでも審査に通るマイカーローンは「信用回復ローン」のこと

本記事で紹介しているブラックでも審査に通るマイカーローンとは、いわゆる「信用回復ローン」のことです。

ここでは、その信用回復ローンについて紹介します。

信用回復ローンとは?

信用回復ローンとは、過去に何らかの理由によって信用情報(※)に傷をつけてしまった人を対象にしたローンサービスです。

たとえば、住宅ローン・マイカーローン・カードローンなどを利用している人が返済を延滞した場合や、過去に債務整理(任意整理や自己破産の申し立てなど)を行った人の信用情報には傷がついています。

つまりは、「金融機関からの信用が一時的に落ちている状態」です。

信用情報に傷がつき、金融機関からの信用が落ちている人を「ブラック」や「ブラックリスト掲載者」と呼ぶ(実際にブラックリストがあるわけではない )。

ブラックは一般的なマイカーローンの審査に、かなり通りにくいです。

そうした人々を救済するサービスが信用回復ローンです。

※信用情報とは、ローンの利用と返済、クレジットカードの利用と支払い、スマホ代金の支払いなど「信用取引にかかわる情報」のこと

信用回復ローンのメリット

信用回復ローンは、「ブラックが利用する」ことを前提にしており、一般的なマイカーローンよりも審査に通りやすい。

さらに、信用回復ローンで毎月の返済をしっかりと行うことで、「信用情報の回復」も期待できます。

信用情報は以下の3つの信用情報機関が管理しており、ローンやクレジットカードなどの利用・返済・支払いといった情報が細かく記録されています。

3つの信用情報機関

- JICC(日本信用情報機構)

→主に消費者金融や審判会社が加盟 - CIC(クレジットインフォメーションセンター)

→主にクレジットカード会社が加盟 - KSC(全国銀行個人信用情報センター)

→全国の銀行や信用金庫などが加盟

そのため、信用情報に「過去にブラックになったが今は毎月の返済をしっかりと行っている」という情報を残せば、信用は次第に回復していきます。

信用回復に成功すれば、将来的に組む住宅ローンやマイカーローン、クレジットカードの申し込みといった審査に通りやすくなります。

これが、信用回復ローンを利用するメリットです。

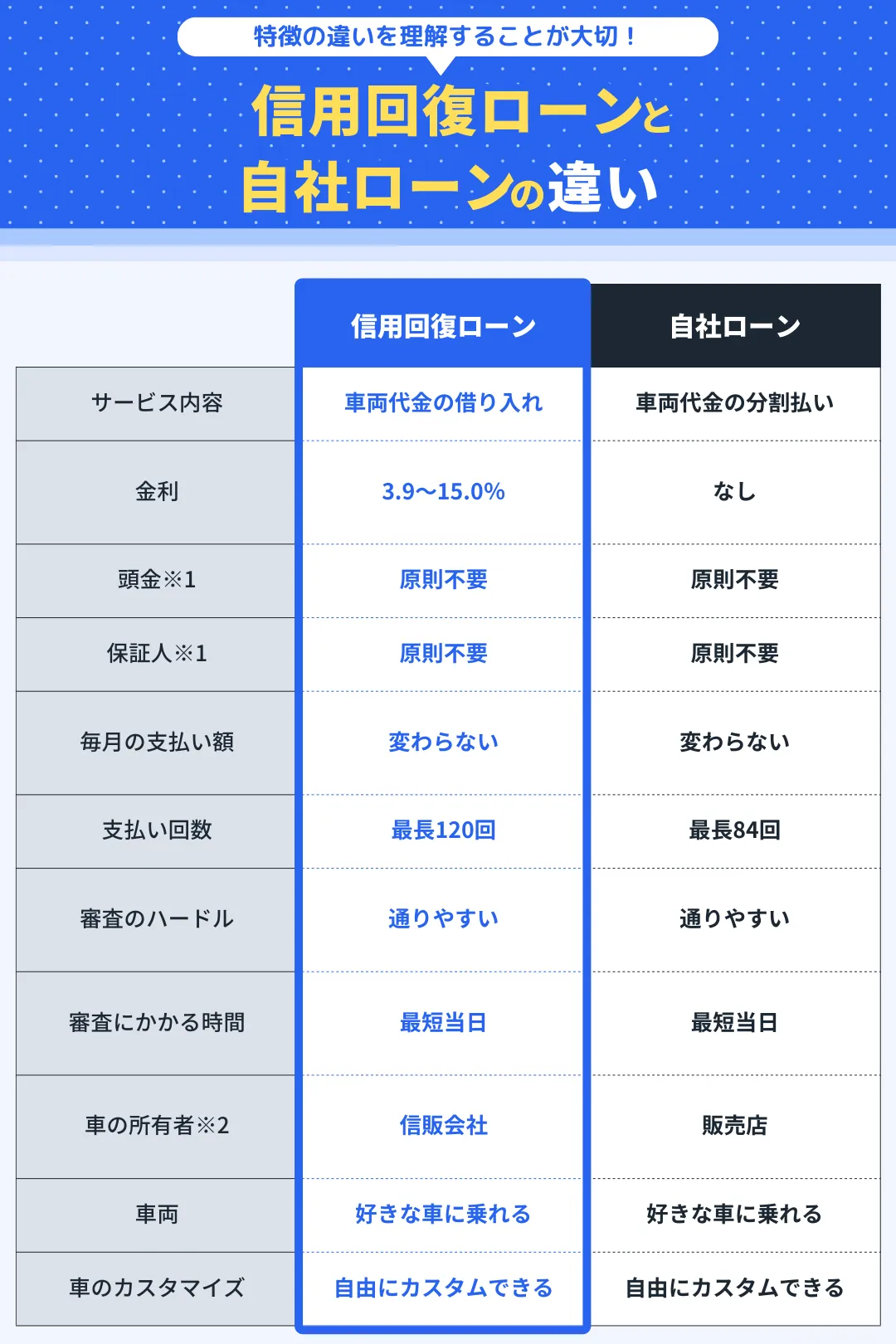

信用回復ローンと自社ローンの違い

信用回復ローンと自社ローンを混同する人も多いが、これらは性質の異なるサービスです。

2つのサービスの違いを以下にまとめます。

\信用回復ローンと自社ローンの違い/

※1 審査状況や購入する車の車種や代金により頭金または保証人を求められる場合がある

※2 ローンまたは分割払いの返済終了後は名義変更を行うことで車の所有権を自分に移転できる

信用回復ローンと自社ローンで大きく異なるのは、「返済実績が残るかどうか」です。

信用回復ローンは通常のマイカーローンと同じように、信用情報機関に返済実績が残ります。

返済実績が残り、信用回復に努められるのが信用回復ローンのメリットです。

一方で、自社ローンは販売店に分割料金を支払っていくため、信用情報機関に返済実績が残りません。

どちらも審査に通りやすいサービスですが、せっかく利用するなら返済実績の残る信用回復ローンがおすすめです。

マイカーローン(信用回復ローン)がブラックOKなのはなぜ?

ここでは、マイカーローン(信用回復ローン)がなぜブラックOKなのかを紹介します。

独自基準で審査を行っているから

信用回復ローンは一般的なマイカーローンとは異なり、独自基準で審査を行っています。

一般的なマイカーローンの審査は、「信用情報チェック>支払い能力チェック>審査判定」の流れで進みます。

一方、信用回復ローンでは信用情報はチェックせず、現在の支払い能力のみをチェックして審査判定を下す。

このため、信用情報に傷があるブラックでも審査に通る可能性があります。

相場よりも金利が少し高いから

信用回復ローンは一般的なマイカーローンに比べて、金利を高めに設定しているケースが多いです。

「ブラックでも審査に通る」ということは、返済滞納などの取引リスクが高いことになります。

一般的なマイカーローンなら「お金を貸したくない」と思うようなブラックでも信用回復ローンなら審査に通すため、取引リスクが高い分、金利を高めに設定しているのです。

ただし後述のように、信用回復ローンだからといって法外な金利が適用されることはありません。

また、一般的なマイカーローンの金利に近い水準が適用されるケースもあります。

マイカーローン(信用回復ローン)をブラックにおすすめする理由

ここでは、マイカーローン(信用回復ローン)をブラックにおすすめする理由を紹介します。

理由1. 自己破産していても審査に通る可能性がある

ブラックにマイカーローン(信用回復ローン)をおすすめする1つめの理由は、「自己破産していても審査に通る可能性がある」です。

マイカーローン(信用回復ローン)は、過去に返済・支払いに対応している人でも、債務整理(任意整理や自己破産の申し立てなど)を行った人でも申し込めます。

申し込めるということはもちろん、審査に通る可能性もあります。

過去に何らかの理由でブラックになったとしても、マイカーローン(信用回復ローン)なら誰でも申し込み可能です。

理由2. 信用度ではなく現在の支払い能力を見てくれる

ブラックにマイカーローン(信用回復ローン)をおすすめする2つめの理由は、「信用度ではなく現在の支払い能力を見てくれる」です。

一般的なマイカーローンでは、申込者の信用情報を信用情報機関に照会し、過去の返済・支払いの滞納や債務整理(任意整理や自己破産の申し立てなど)を行っていないかを重点的にチェックしています。

マイカーローン(信用回復ローン)なら信用情報はチェックせず、現在の収入状況や支払い能力だけをチェックするので、ブラックでも審査に通る可能性が高いのです。

理由3.一般的なマイカーローンと同等の金利が適用されることもある

ブラックにマイカーローン(信用回復ローン)をおすすめする3つめの理由は、「一般的なマイカーローンと同等の金利が適用されることもある」です。

一般的なマイカーローンの金利相場は、以下のとおりです。

\マイカーローンの金利相場/

| 銀行系ローン | 信販系ローン | 信用回復ローン | 残クレ | |

| 金利相場 | 1.0〜4.5% | 3.9〜9.0% | 3.9〜15.0% | 2.9〜6.0% |

| 支払回数 | 3〜120回 | 3〜84回 | 3〜120回 | 24〜60回 |

| 残価設定 | なし | なし | なし | あり |

| 審査基準 | 厳しい | 比較的甘い | 甘い | 比較的甘い |

| 審査スピード | 1週間以上 | 最短当日 | 最短30分 | 最短当日 |

| 車の所有権 | 自分 | 信販会社 | 信販会社 | 信販会社 |

| 頭金 | 1〜3割程度 | 1〜3割程度 | 原則不要 | 1〜3割程度 |

| 保証人 | 審査結果に応じて | 審査結果に応じて | 原則不要 | 審査結果に応じて |

※ 一般的なサービス内容であり特定のローン商品について説明するものではない

金利が最も低いのは銀行ローンですが、ブラックが銀行ローンの審査に通る可能性は限りなく低いです。

また、銀行ローンよりも審査が甘いディーラーローンでも、ブラックは審査に通過する可能性が低いです。

一方で、マイカーローン(信用回復ローン)はブラックでも審査に通る上に、ディーラーローンに近い金利が適用されることもあります。

理由4. 頭金・保証人は原則として不要

ブラックにマイカーローン(信用回復ローン)をおすすめする4つめの理由は、「頭金・保証人は原則として不要」です。

マイカーローン(信用回復ローン)はブラックでも審査に通るサービスですが、頭金・保証人は原則として不要です。

まとまったお金がなくても車を購入できる上に、保証人を依頼できる人がいなくても利用できます。

※ 車の購入金額によっては一定の頭金用意が必須になることもある

理由5. 怪しいサービスじゃないから安心して利用できる

ブラックにマイカーローン(信用回復ローン)をおすすめする5つめの理由は、「怪しいサービスじゃないから安心して利用できる」です。

ブラックでも審査に通るので、「マイカーローン(信用回復ローン)は怪しい」と思う人も多いです。

しかし、マイカーローン(信用回復ローン)は法律上のルールに従って金利を設定しており、運営会社もしっかりと実態のある会社です。

一般的なマイカーローンよりも金利が高めなのは怪しいからではなく、「ブラックにお金を貸す」という取引リスクを受け入れているからです。

以下の記事では、マイカーローン(信用回復ローン)が怪しくない根拠について紹介しているので、本記事と合わせて参考にしてください。

マイカーローン(信用回復ローン)をブラックが利用するときの注意点

ここでは、マイカーローン(信用回復ローン)をブラックが利用するときの注意点を2つ紹介します。

1. 相場よりも高めの金利を想定しておく

1つめの注意点は、「相場よりも高めの金利を想定しておく」です。

マイカーローン(信用回復ローン)は一般的なマイカーローンよりも、金利が高めに設定されるケースが多いです。

もちろん、一般的なマイカーローンの金利に近い水準で設定されることもありますが、基本的には「相場よりも高めに金利が設定される」と想定しておきましょう。

自分に設定される金利については、審査結果が出てからでないとわかりません。

審査そのものは無料であり、「審査結果が出る=契約」ではないので、まずは自分に設定される金利を知るために申し込んでみるのもいいでしょう。

2. ブラックOKとはいえ審査に落ちる可能性もある

2つめの注意点は、「ブラックOKとはいえ審査に落ちる可能性もある」です。

マイカーローン(信用回復ローン)はブラックでも申し込めるサービスですが、審査に100%通過するわけではありません。

審査で重視されるのは「現在の収入状況」と「支払いの能力」であり、これらの評価が低いと判断されれば、審査に落ちる可能性はあります。

逆に、過去にどれだけの金融トラブルを起こしていても、現在の収入状況が安定しており、支払い能力が高いと判断されれば審査に通ります。

まずは、マイカーローン(信用回復ローン)の仮審査に申し込み、審査に通過できるかどうかを確かめてみるといいでしょう。

おわりに

本記事で紹介した内容をまとめます。

- ブラックでも審査に通るマイカーローンは「信用回復ローン」のこと

- 信用回復ローンなら車を購入できて将来的に信用情報が回復する

- 信用回復ローンは独自審査だからブラックでも審査に通りやすい

- 相場よりも金利が高めに設定されることがあるので注意しよう

- おすすめの信用回復ローンは金利範囲が低めの「クルマテラス」

過去の返済・支払いの延滞や、債務整理(任意整理や自己破産の申し立てなど)を行った人は、本記事で紹介したマイカーローンに申し込んでみましょう。

審査は無料であり、仮審査までなら申し込み情報が信用情報として記録されることはないので安心です。

まずは、金利範囲が低く、最短30分で審査結果がわかるクルマテラスの仮審査に申し込んでみましょう。

\最短当日に審査結果がわかる/