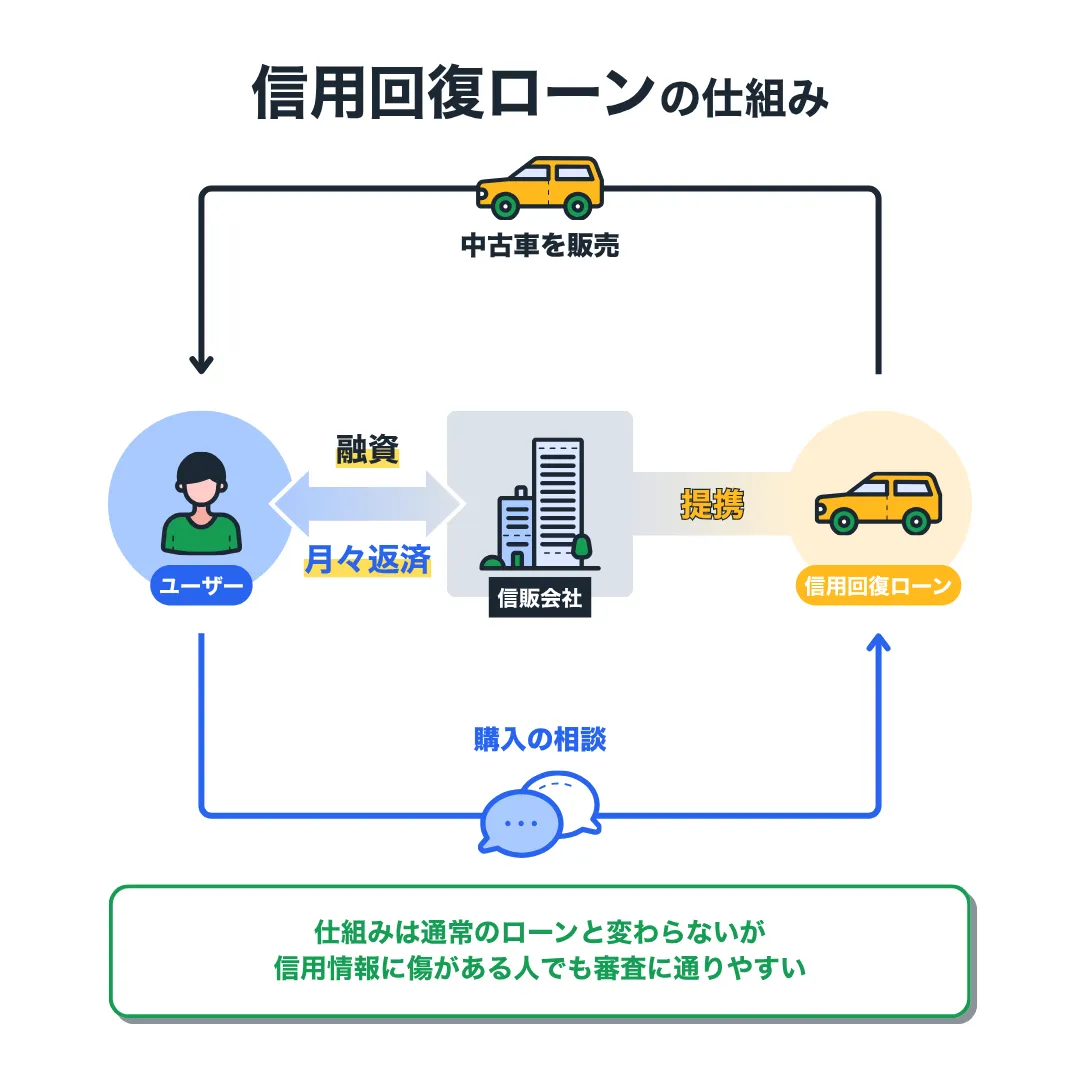

信用回復ローンは、ブラック(信用情報に傷がある人)向けのローンサービスです。

過去に返済・支払いの延滞や、自己破産などを経験した人でも、審査に通る可能性があります。

とはいえ、信用回復ローンは審査に通らない可能性もあります。

そこで本記事では、信用回復ローンの審査に通らない場合、考えられる原因とその対策を紹介します。

信用回復ローンの審査に落ちた人も、これから利用する人も、ぜひ参考にしてみてください。

信用回復ローンの審査に通らない3つの原因と対策

ここでは、信用回復ローンの審査に通らない3つの原因と、それらの対策方法を紹介します。

1. 借り入れ希望額が高すぎる

信用回復ローンの審査に通らない1つめは、「借り入れ希望額が高すぎる」です。

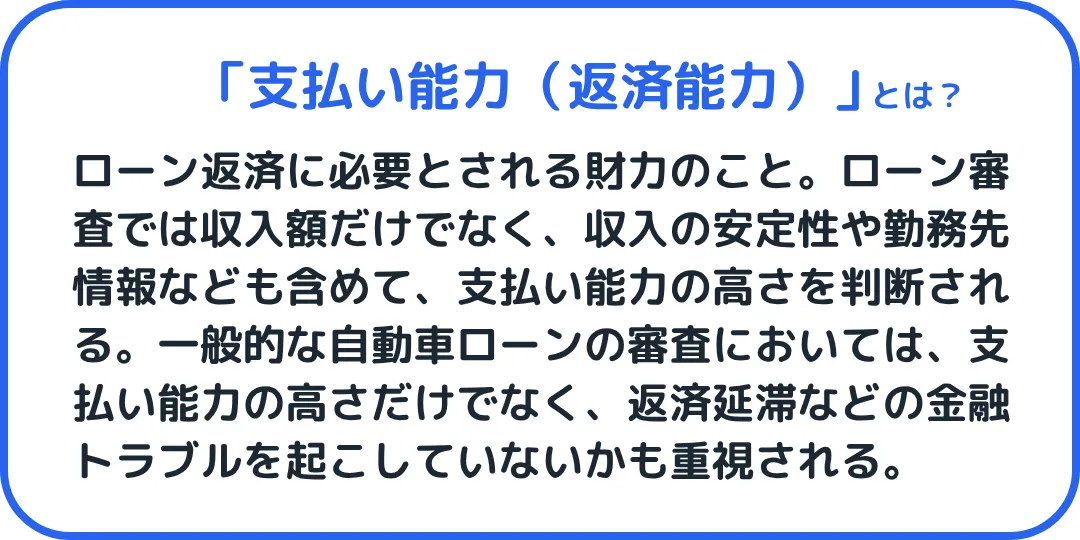

信用回復ローンの審査では、「現時点で支払い能力を有しているか」を重視し、審査を通すかどうか判断しています。

したがって、収入に対して借り入れ希望額(乗りたい車の車両価格)が高すぎる場合、信用回復ローンの審査に通らない可能性があります。

対策方法1:車のグレードを下げる

1つめの対策としては、乗りたい車のグレードを下げ、信用回復ローンからの借り入れ希望額を下げましょう。

たとえば、「トヨタ ヤリス」のZグレードを希望している人は、Xグレードに下げるだけで車両価格が約50万年も安くなる(新車価格ベースで計算)。

車のグレードを下げ、借り入れ希望額を安くすれば、それだけで審査に通りやすくなります。

収入に見合った借り入れ希望額で審査に申し込むためにも、車のグレードで妥協するのは大切なことです。

対策方法2:頭金を入れる

2つめの対策としては、頭金を入れて、借り入れ希望額を安くしましょう。

信用回復ローンの審査に通るために大切なのは、「収入に見合った借り入れ希望額で審査に申し込むこと」です。

ちなみに、マイカーローンにおける理想的な借り入れ希望額は、「年収に対して40%」とされています。

借り入れ希望額が年収に対して40%を超えていると、審査に通りにくくなります。

したがって、借り入れ希望額が年収に対して40%以下になるよう、頭金を入れるのも対策方法の一つです。

2. 信用情報に極端な問題がある

信用回復ローンの審査に通らない2つめは、「信用情報に極端な問題がある」です。

一般的なマイカーローンは、申し込み者の信用情報をまず重視し、審査を通すかどうか決めています。

信用回復ローンの審査では、信用情報よりも「現時点で支払い能力を有しているか」を重視しているので、信用情報は関係ないように思えます。

しかし、信用情報に極端な問題がある場合は、信用回復ローンでも審査に通らない可能性があります。

対策方法1:期間をあけてから申し込む

1つめの対策として、返済・支払い延滞などの金融トラブルを起こした直後なら、期間をあけてから信用回復ローンの審査に申し込みましょう。

ちなみに、信用情報に傷がつく金融トラブルの種類は以下のとおりです。

| 信用情報に傷を付ける行為 | |

| 支払いの延滞 | ローンの返済、クレジットカードやスマホ代金の支払いを延滞すると、その情報は信用情報機関に1年間登録されます。3ヶ月以上の返済・支払いの延滞は異動情報(金融事故/金融トラブル)として5年間登録されます。 |

| 多重申し込み | クレジットカードやカードローンなどのサービスに、短期間で複数申し込みをしていると、契約リスクが高いと判断されいやすい。 |

| 任意整理 | 借り入れの減額ために任意整理を行うと、異動情報として信用情報機関に5年間登録されます。 |

| 自己破産 | 裁判所にすべての債務を免除してもらう自己破産を申し立てると、異動情報として信用情報機関に5年間または7年間登録されます。 |

| 特定調停 | 借り入れの減額や支払い猶予を持たせるための特定調停を申し立てると、異動情報として信用情報機関に5年間登録されます。 |

| 個人再生 | 裁判所に借り入れを大幅に軽減してもらえる個人再生を申し立てると、異動情報として信用情報機関に5年間登録されます。 |

| 強制解約 | 返済・支払いの長期延滞などの理由により、サービスを強制解約されると、異動情報として信用情報機関に5年間登録されます。 |

| その他 | ローン会社等が債権回収や保証履行(保証会社が借り入れを弁済)を行うと、異動情報として信用情報機関に5年間登録されます。 |

信用情報の傷が完全に消えるまでは、金融トラブルを起こしてから5〜7年かかります。

しかし、信用回復ローンなら1年ほど期間をあければ、審査に通る可能性があります。

信用回復ローンの審査に落ちた人や、金融トラブルを起こした直後の人は、1年ほど期間をあけてから信用回復ローンの審査に申し込みましょう。

対策方法2:支払い能力の高さを証明する

2つめの対策として、支払い能力の高さを証明することで、審査に通る可能性が上がります。

たとえば、任意整理や個人再生などを申請した直後でも、支払い能力の高さを証明できれば審査に通る可能性はあります。

主な証明方法は、「収入証明書」を提出することです。

<収入証明書の種類>

- 給与明細書

- 源泉徴収票

- 住民税決定通知書

- 確定申告書の控え

- 納税通知書

いずれかの収入証明書を提出し、支払い能力の高さを証明できれば、金融トラブルを起こした直後でも信用回復ローンの審査に通る可能性があります。

3. サービスとの相性が悪かった

信用回復ローンの審査に通らない3つめは、「サービスとの相性が悪かった」です。

信用回復ローンの審査基準は、提携している信販会社によって異なります。

そのため、単にサービスとの相性が悪く審査に落ちてしまう可能性も考えられます。

借り入れ希望額や信用情報に大きな問題はないのに、信用回復ローンの審査に落ちた場合は、「相性が悪かった」と切り替えるしかありません。

対策方法1:他の信用回復ローンに申し込む

1つめの対策として、他の信用回復ローンに申し込んでみましょう。

マイカーローンの世界では、「A社の審査には落ちたがB社の審査に通った」というのはよくある話です。

そのため、他の信用回復ローンに申し込めば、審査に通る可能性があります。

以下の記事ではおすすめの信用回復ローンを紹介しているので、ぜひ参考にしてください。

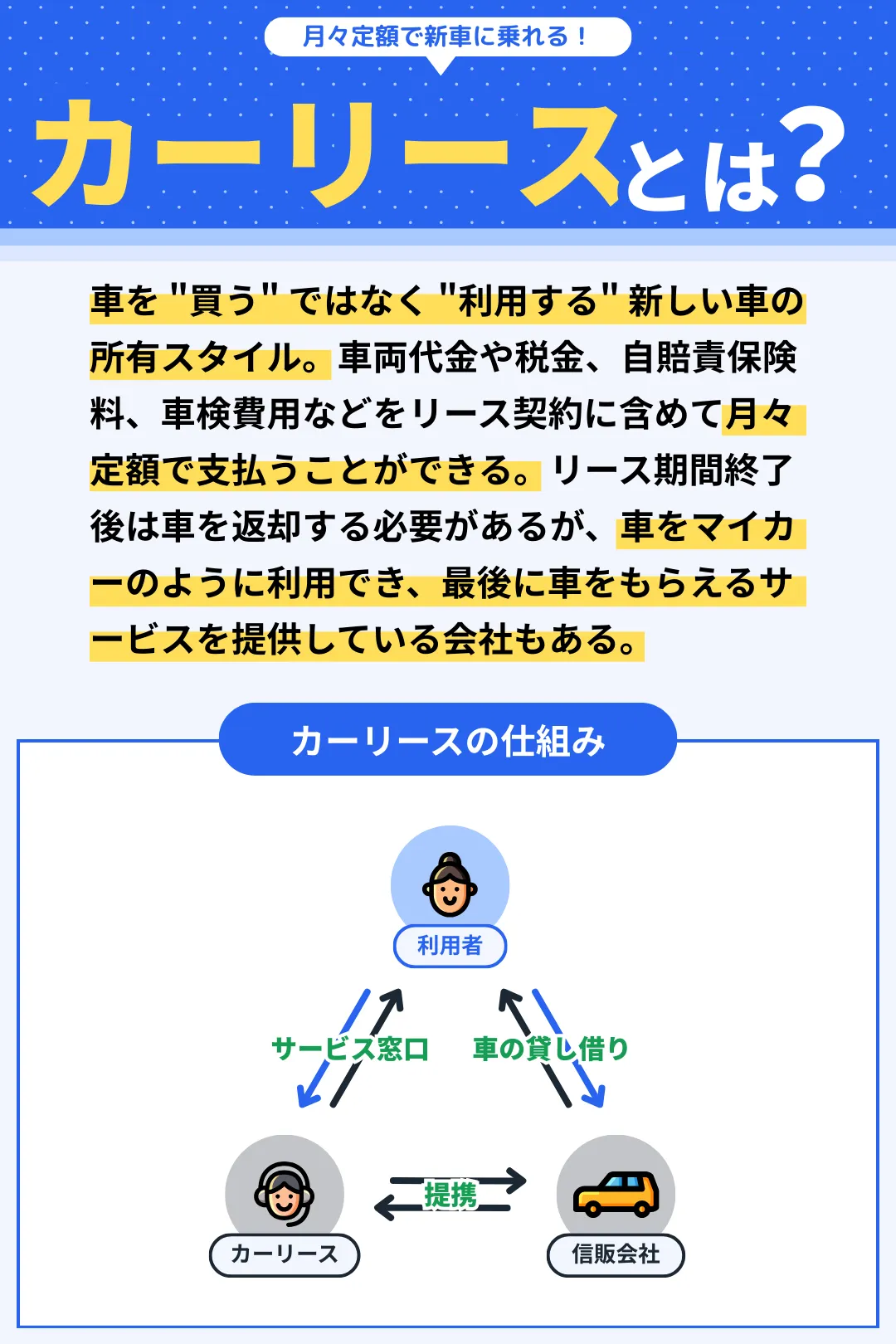

対策方法2:カーリースの利用を考える

2つめの対策として、信用回復ローンではなくカーリースの利用を考えてみましょう。

カーリースとは、信販会社からお金を借りた車を買うのではなく、希望の車をオートリース会社から借りるサービスです。

このように、カーリースは「車を借りるサービス」なので、マイカーローンよりも審査に通りやすい。

ブラック(信用情報に傷がある人)でもカーリースの審査に通る可能性はあるので、信用回復ローンの次の選択肢として考えておきましょう。

信用回復ローンの審査に通らなかったらカーリースに申し込もう

信用回復ローンの審査に通らなかった人は、カーリースの審査申し込みをぜひ検討してください。

なぜなら、カーリースは審査に比較的通りやすく、信用回復ローンにはないメリットを備えているからです。

カーリースが審査に通りやすいのはなぜ?

カーリースが、一般的なマイカーローンや信用回復ローンよりも審査に通りやすい理由は、以下のとおりです。

- お金ではなく車を借りるサービスだから

- 残価設定で支払い総額を抑えられるから

カーリースは「オートリース会社から車を借りるサービス」です。

車の購入費用を借りる、マイカーローン・信用回復ローンとはサービス内容が根本的に異なります。

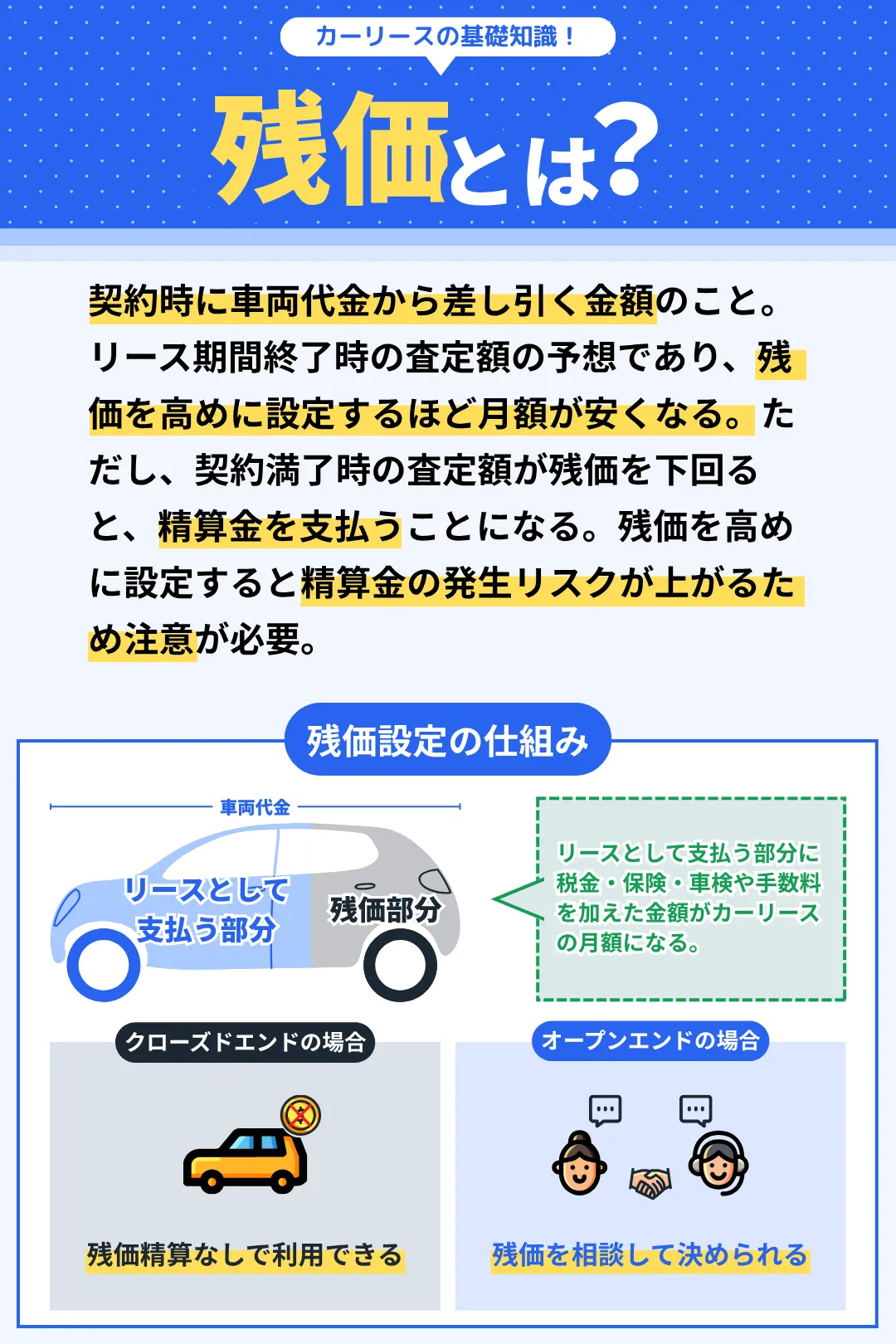

さらに、カーリースは残価を設定することで支払い総額を抑えられます。

このような理由から、カーリースは一般的なマイカーローンや信用回復ローンよりも審査に通りやすい。

カーリースを利用するメリット

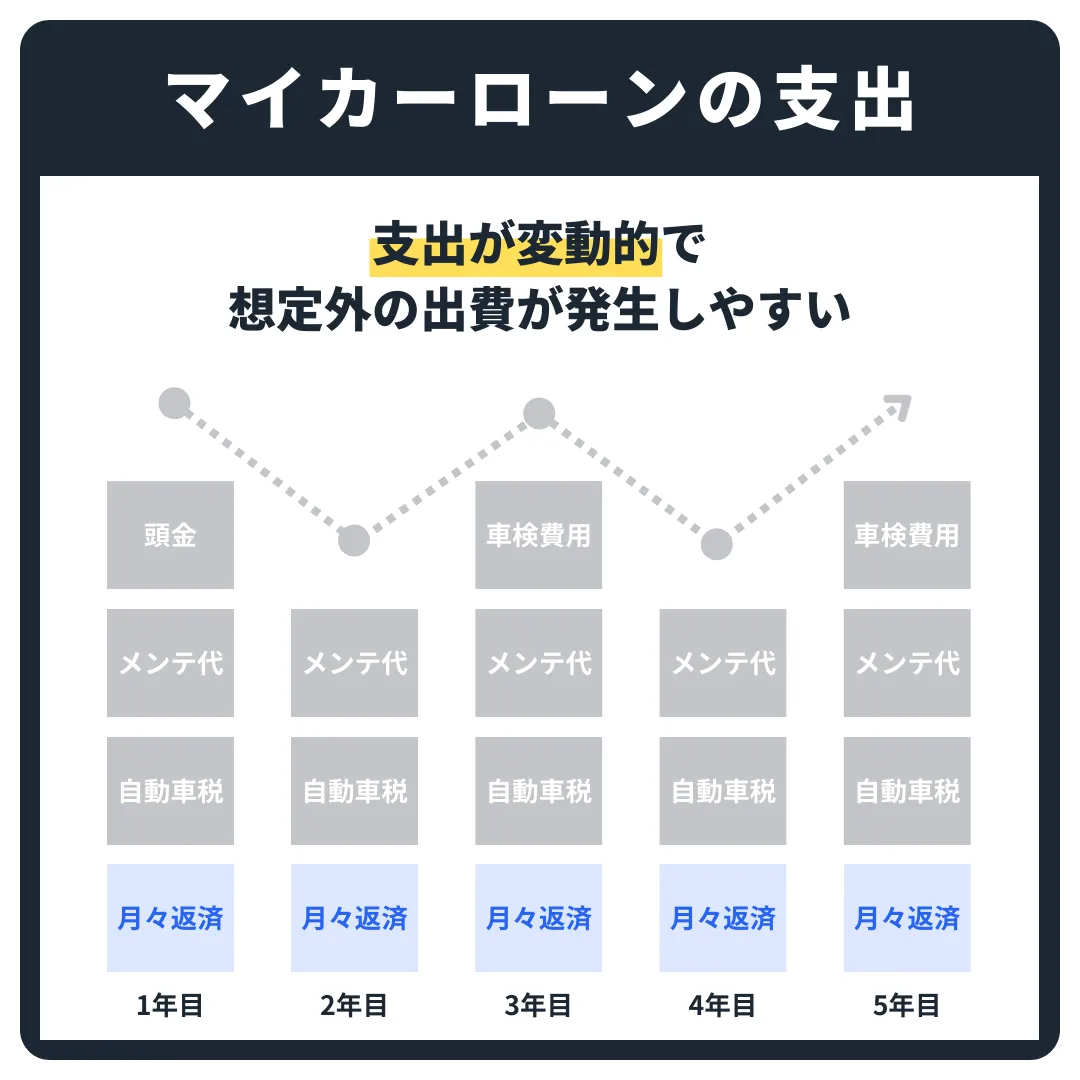

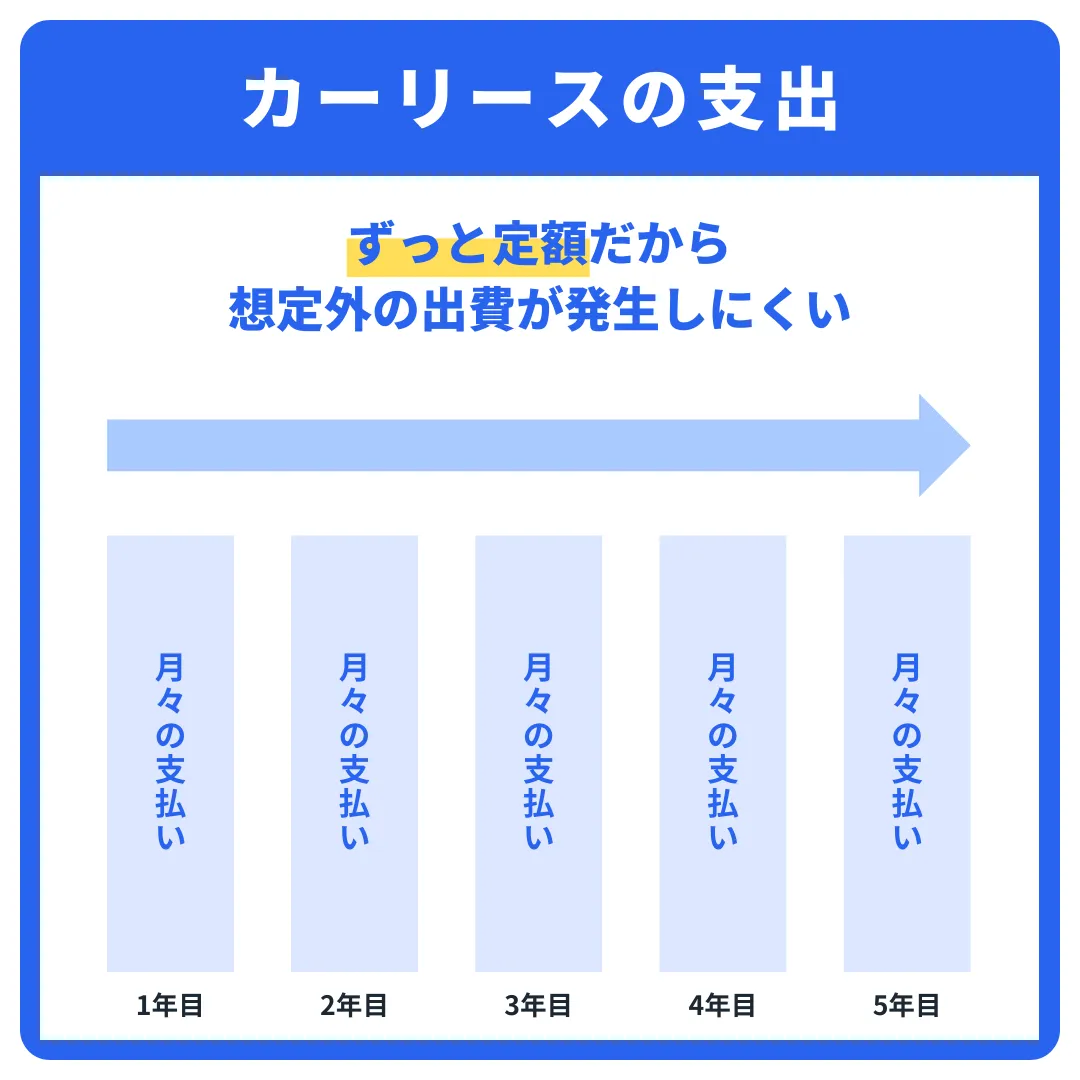

カーリースを利用する最大のメリットは、「車の維持費用をフラットにできる」ことです。

車の維持には税金・保険・車検・定期メンテナンスなど、さまざまな費用がかかります。

信用回復ローンで車を購入する場合、これらの維持費用まで借り入れることはできません。

一方で、カーリースはお金を借りるサービスではないため、維持費用をリース契約に含めることができます。

\マイカーローンとカーリースの支出イメージ/

車の維持費用をフラットにできるので、支出の見通しが立てやすく、維持負担を感じにくいのが大きなメリットです。

おすすめのカーリースは以下の記事で紹介しているので、ぜひ参考にしてください。

カーリースを利用するデメリット

カーリースを利用する最大のデメリットは、「車が自分のものにならない」ことです。

カーリースは車を借りるサービスなので、契約満了後には乗っていた車を返却しなければいけません。

これは、お金を借りて車を購入する信用回復ローンと、大きく異なる点です。

そのため、「車を自分のものとして乗りたい」という人にとって、自分のものにならないのは大きなデメリットと言えます。

ただし、このデメリットには解消法もあります。

実は、「契約満了後に車をもらえるカーリース」が存在するので、そうしたカーリースを利用することでデメリットを解消できます。

「契約満了後に車をもらえるカーリース」として特におすすめしたいのは、「オリックスカーリース」です。

オリックスカーリースは契約満了後に車をもらえるだけでなく、車検・オイル交換無料クーポンも付帯しています。

車の車検・メンテナンス費用の負担を軽減しながら車に乗り、最後には車をもらえるのでおすすめです。

オリックスカーリースは以下の記事で紹介しているので、ぜひ参考にしてください。

信用回復ローンの審査に通らなかったら申し込んでほしいカーリース5社

最後に、信用回復ローンの審査に通らなかった場合に申し込んでほしい、おすすめのカーリース5社を紹介します。

1. オリックスカーリース|自社審査で通りやすい

おすすめポイント

- 契約途中での乗り換え、返却が可能

- 継続車検やメンテナンスは月額料金コミコミ

- もらえるプランもある充実したサービス

オリックスカーリースの評判・口コミを確認する

ラインナップ:国産全車種、輸入車

月額料金参考:37,840円(※)

公式サイト :https://www.carlease-online.jp/

※「ホンダ N-BOX」2WD ガソリンを5年契約した場合、オプション・メンテナンスプランなし、バックカメラ標準装備、走行距離制限 2,000km/月(記事制作時点の情報)

『オリックスカーリース』![]() は契約途中での乗り換えや返却も可能なカーリースです。

は契約途中での乗り換えや返却も可能なカーリースです。

たとえば5年契約プランなら、カーリース利用開始から2年が経過すれば、好きなタイミングで乗り換えや返却ができます。

中途解約による解約金などは発生しないので、ライフスタイルに合わせて乗りやすいのがメリットです。

また、継続車検が基本のリース契約に組み込まれているカーリースとしては、月額料金が安い。

車のメンテナンス面であれこれ悩みたいくない人にも、オリックスカーリースはおすすめです。

2. オリコで乗ーる|自社審査で通りやすい

オリコで乗ーるのおすすめポイント

- 取り扱い車種の数が業界一多い(330車種以上)

- レクサスやベンツなど高級車・輸入車もある

- 走行距離制限を選べるからライフスタイルに合わせやすい

- 月額が比較的安くリースプランが柔軟だから総合力が高い

『オリコで乗ーる』![]() は数あるカーリースの中でも、業界最安級の月額料金で新車に乗れるサービスです。

は数あるカーリースの中でも、業界最安級の月額料金で新車に乗れるサービスです。

国産全車種から好きな車を選べるだけでなく、メルセデス・ベンツ、BMW、アウディといった輸入車や高級車のラインナップも充実しています。

SOMPOグループだからこそ「自動車保険(任意保険)」にも強みがあり、自動車保険を月額料金に含められます。

さらに、自動車保険のノンフリート等級も引き継げるので、保険料が安くなる数少ないカーリースです。

カーリースの利用を考え始めたらまず最初に検討してほしい、すべての人におすすめのカーリースだと言えます。

| オリコで乗ーるの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】20,900円〜 【スズキ スペーシア】19,360円〜 【ダイハツ タント】19,030円〜 |

| 普通車の月額 | 【トヨタ ルーミー】25,410円〜 【ホンダ ヴェゼル】23,740円〜 【トヨタ ヴォクシー】30,900円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、新車登録時の自動車重量税、新車登録時の自賠責保険料 |

| 支払い方法 | 口座振替 |

| リースの契約方式 | オープンエンド(残価精算あり) |

| 取り扱いメーカー | トヨタ、日産、ホンダ、マツダ、スバル、三菱、ダイハツ、スズキ、レクサス、ミツオカ、メルセデス・ベンツ、フォルクスワーゲン、BMW、アウディ、スマート、テスラ、ヒョンデ、BYD、プジョー、ルノー、シトロエン、ボルボ、アルファロメオ、フィアット、ジープ、ランドローバー、シボレー |

| 選択できるリース期間 | 1〜9年(1年単位で選択可能) |

| 選択できる走行距離制限 | 500〜3,000km/月(年間6,000〜36,000km) |

| リース終了時の選択肢 | 返却する、乗り換える、買い取る |

| 最後にもらえるプラン | あり(9年リースのみ) |

| リース契約の中途解約 | 中途解約オプションを追加すると可能 |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | https://orico-de-noru.jp/ |

※ 月額は9年リースプラン・ボーナス払いなしの金額

3. Cool MINT(クールミント)|自社審査で通りやすい

Cool MINTのおすすめポイント

- 7大商社のひとつである双日グループが提供

- キャンペーン車両の月額が安い

『Cool MINT(クールミント)』は業界で唯一、「業界最安宣言」を行っているカーリースです。

実際に月額料金を比較してみると、他のカーリースに比べて安く利用できる車種・グレードが多いです。

これは、Cool MINTの運営母体が7大商社の双日グループであり、双日グループの自動車事業が世界中に幅広いネットワークを持っているため実現しています。

また、Cool MINTの3年契約プランは残価精算がないクローズドエンド方式なので、契約満了時の精算金を気にせず利用できるのも大きなメリットです。

クローズドエンド方式のカーリースは通常、残価精算のあるオープンエンド方式に比べて月額料金が高いです。

しかしそこは「業界最安宣言」を行っているだけあり、低めの月額料金で提供しているのは「さすが双日グループ」と言えます。

| Cool MINTの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】23,100円〜 【スズキ スペーシア】29,590円〜 【ダイハツ タフト】19,580円〜 |

| 普通車の月額 | 【トヨタ ヤリス】35,640円〜 【ホンダ ヴェゼル】33,660円〜 【ホンダ フリード】38,940円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料 |

| 支払い方法 | 口座振替 |

| リースの契約方式 | 3年リース:クローズドエンド(残価精算なし) 5年・7年・9年リース:オープンエンド(残価精算あり) |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ |

| 選択できるリース期間 | 3年・5年・7年・9年 |

| 選択できる走行距離制限 | 500〜1,000km/月(年間6,000〜12,000km) |

| リース終了時の選択肢 | 返却する、乗り換える、買い取る(5年・7年・9年リースのみ) |

| 最後にもらえるプラン | なし |

| リース契約の中途解約 | できない |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | https://mintsubsc.com/ |

※ 月額は3年リースプラン・ボーナス払いなしの金額

4. ニコノリ|4つの信販会社と提携

ニコノリのおすすめポイント

- 月額5,500円(税込)〜で新車に乗れる業界最安級カーリース

- リース期間中の車検やオイル交換が無料

- 提携してる信販会社が多いから審査に比較的通りやすい

『ニコノリ』は審査に通りやすいことを自称しているカーリースです。

実際のところ、ニコノリは4社のオートリース会社と提携しているので、審査に通る可能性はその分高くなります。

ただし、契約するオートリース会社によって月額料金が変わる可能性があることに注意してください。

また、ニコノリは全国のディーラーとの提携により、新車を短期間で納期できるシステムを構築しています。

運が良ければ2週間ほどで納車されるので、車を急ぎ必要としている人におすすめです。

| ニコノリの詳細情報 | |

| 軽自動車の月額 | 【ホンダ N-BOX】8,800円〜 【スズキ スペーシア】8,800円〜 【ダイハツ タント】8,800円〜 |

| 普通車の月額 | 【トヨタ ヤリス】11,000円〜 【ホンダ ヴェゼル】16,500円〜 【トヨタ シエンタ】13,200円〜 |

| 月額に含まれる項目 | 車両代金(オプション代を含む)、販売諸費用、自動車税環境性能割、リース期間中の自動車税種別割、リース期間中の自動車重量税、リース期間中の自賠責保険料、車検費用、オイル交換費用 |

| 支払い方法 | 口座振替 |

| リースの契約方式 | クローズドエンドまたはオープンエンドから選択可能 |

| 取り扱いメーカー | トヨタ、ホンダ、日産、マツダ、三菱、スバル、ダイハツ、スズキ |

| 選択できるリース期間 | 1〜9年(1年単位で選択可能) |

| 選択できる走行距離制限 | 500km/月(年間6,000km) ※ 仮審査後の商談時に走行距離制限を相談できる |

| リース終了時の選択肢 | 返却する、乗り換える、買い取る |

| 最後にもらえるプラン | あり(9年リースのみ) |

| リース契約の中途解約 | できない |

| 対応エリア | 日本全国 |

| 離島対応 | 対応してる |

| 公式サイト | |

※ 月額は9年リースプラン・ボーナス払いありの金額

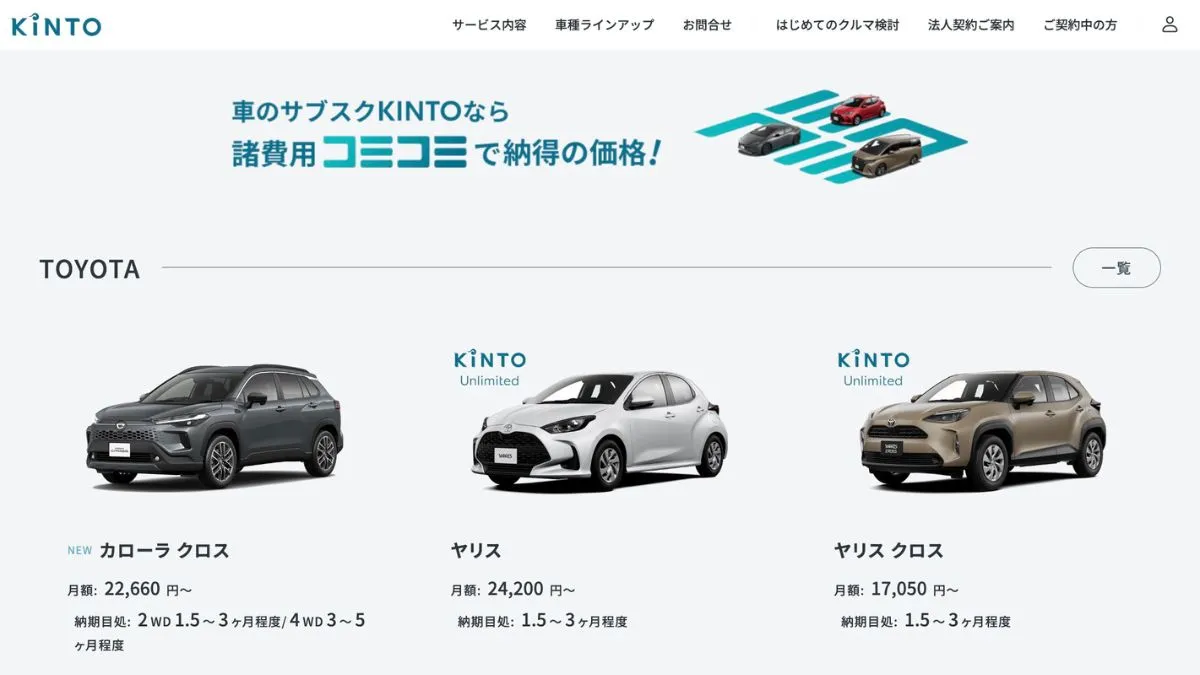

5. KINTO(キント)|トヨタ車種に乗るなら要検討

おすすめポイント

- トヨタ公式の直営カーリース

- トヨタ車に乗るならまず検討すべき

- 継続車検も自動車保険(任意保険)のコミコミ

KINTO(キント)の評判・口コミを確認する

ラインナップ:トヨタ、レクサス、スバル

月額料金参考:36,190円(※)

公式サイト :https://kinto-jp.com/

※「トヨタ ヤリス」X 2WD ガソリンを5年契約した場合、オプションなし、メンテナンスプラン標準装備、走行距離制限 1,500km/月(記事制作時点の情報)

『KINTO』はトヨタ公式のカーリースとして、人気の高いサービスです。

トヨタとレクサスに加えて、一部のスバル車に乗れることはあまり知られていません。

しかも、KINTOの月額料金には継続車検と自動車保険(任意保険)がすでに組み込まれているので、車のメンテナンスや保険面であれこれ心配する必要がありません。

トヨタ車のカーリースを希望していて、なおかつメンテナンスや自動車保険などを月額料金に組み込みたい人は、KINTOの利用を検討するといいでしょう。

おわりに

本記事で紹介した内容をまとめます。

<信用回復ローンの審査に通らない原因と対策>

- 借り入れ希望額が高すぎる

→対策方法1:車のグレードを下げる

→対策方法2:頭金を入れる - 信用情報に極端な問題がある

→対策方法1:期間をあけてから申し込む

→対策方法2:支払い能力の高さを証明する - サービスとの相性が悪かった

→対策方法1:他の信用回復ローンに申し込む

→対策方法2:カーリースの利用を考える

<審査に落ちたら申し込みたいカーリース5社>

- オリックスカーリース

|自社審査で通りやすい

- オリコで乗ーる

|自社審査で通りやすい

|自社審査で通りやすい Cool MINT(クールミント)|自社審査で通りやすい

ニコノリ|4つの信販会社と提携

KINTO(キント)|トヨタ車種に乗るなら要検討

信用回復ローンはブラック(信用情報に傷がある人)のローンサービスとはいえ、審査に通らないこともあります。

信用回復ローンの審査に申し込むときは、そのことを念頭に置きながら申し込みましょう。

もしも信用回復ローンの審査に通らなかったら、本記事で紹介した対策方法を試してみてください。